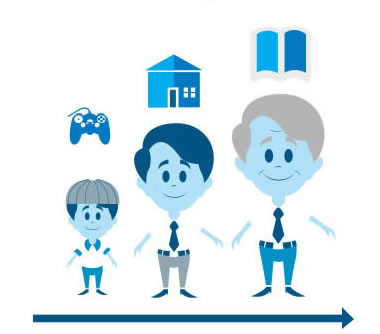

Finanzas Personales y el Ciclo de vida

Durante las distintas etapas del ciclo de vida, las necesidades de una persona se modifican. Esto influye en la manera en que dicho individuo utiliza sus recursos económicos. Planificando responsablemente las finanzas personales, las personas pueden tomar mejores decisiones respecto a esos recursos, de manera que aseguren el bienestar presente y aporten al bienestar futuro.

Realizar una planificación financiera es de gran utilidad para cumplir objetivos que se plantean para cada una de las etapas de la vida. Así, por ejemplo, un joven que planifica cómo usar su dinero, cómo ahorrar e invertir, puede alcanzar su meta de realizar un intercambio en el extranjero. Mientras que, un adulto que cuenta con un trabajo estable, planifica sus finanzas para establecer un fondo de jubilación.

Llevando una buena Planificación Financiera podremos decidir qué acciones se deben realizar en el futuro. Los tres pasos importantes para llevar una planificación financiera son:

Finanzas Personales y el Ciclo de vida

- Planear el objetivo o la meta que se quiere realizar

- Llevar a cabo lo planeado con responsabilidad

- Verificar el proceso de como se realizo el cumplimiento de la meta trazada

Es importante tener plena conciencia de que las decisiones financieras que se toman en el presente inciden en las condiciones económicas que se presentarán en el futuro; por eso, es necesario planificar responsablemente las finanzas personales y apegarse a esa planificación con constancia y compromiso.

Las buenas decisiones en el presente ayudarán a tener un futuro más seguro y feliz.

En el siguiente cuadro, se pueden observar las modificaciones que se presentan durante el ciclo de vida en las necesidades financieras de las personas:

| RANGO DE EDAD | NECESIDADES FINANCIERAS |

| 16 a 25 años | -Compra de equipos tecnológicos (teléfonos celulares, tabletas, computadoras portátiles, reproductores de música) -Cuidado físico (suscripción a gimnasios u otros servicios deportivos, tratamientos estéticos) -Vestimenta (zapatos, ropa de uso diario, atuendos formale |

| 26 a 40 años | -Educación (carrera universitaria, capacitación profesional, especialización, maestría) -Bienes (casa, vehículo, mobiliario, línea blanca) -Incrementar o diversificar ingresos (microempresa, inversiones) -Necesidades familiares (educación de los hijos, vacaciones) |

| 41 a 64 años | -Consolidar el patrimonio familiar (bienes, inversiones), planes de jubilación y seguros para salud y vida. |

| 65 años en adelante | -Mantener rentables los recursos (a través de inversiones u otros servicios financieros de una entidad confiable, que generen valor adicional a corto plazo |

Seguir leyendo